ISSUE BRIEFING 1

정부 해상수송력

확충 방안의 배경과

경제적 파급효과

지속 성장이 예상되는 세계무역성장률

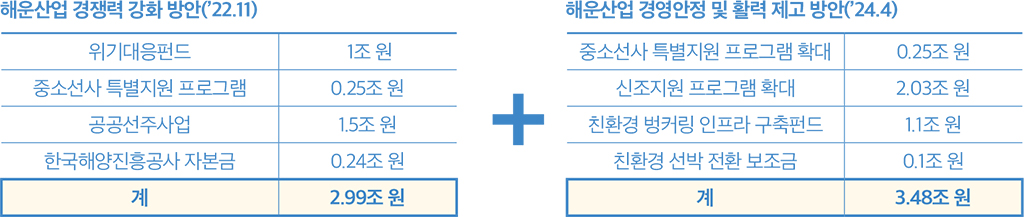

구체적인 내용을 살펴보면 선박 신조 지원 프로그램 확대 투자금액이 2조 원이고 친환경 벙커링 인프라 구축펀드에 1조1천억 원 등이다. 이 방안은 ’22년 11월에 마련된 3조 원 규모의 ‘해운산업 경쟁력 강화방안’에 후속한 것으로서 국적선사의 체질을 개선하고 글로벌 규범을 선도하기 위한 계획이다.

해상물동량은 교역량에 따른 파생수요이다. IMF 자료에 의하면 ’23년 세계무역성장률 0.9%에 대비 선복량 증가율은 7.7%, ’24년에는 무역성장률 3.5%에 선복 증가율은 6.9%로 분석되고 있으며, 향후에도 세계 경제의 완만한 성장률에 따라 교역량도 꾸준히 증가할 것으로 예상되므로 선복량 증대는 지속적으로 이루어질 것으로 판단된다. 이러한 측면에서 정부의 선제적 해운산업강화 방안은 매우 고무적이며 그 배경은 다음과 같이 요약된다.

향후 세계 경제의 완만한 성장률에 따라

교역량도 꾸준히 증가할 것으로 예상되므로

선복량 증대는 지속적으로

이루어질 것으로 판단된다.

해운산업강화 방안의 배경

첫째, 시황위축에 따른 경영개선을 유도하기 위함이다. 현재 글로벌 선박의 공급량은 증가하고 있으나 지역분쟁 및 세계 경제의 불확실성 등으로 인해 저운임상황은 지속되고 있다. 컨테이너운임지수(SCFI)는 펜데믹이 끝난 ’22년 3,410에서 ’23년에는 1,006, ’24년 1,700선 전후에 머물고 있으며, 건화물 운임지수(BDI)도 ’22년 1,934에서 ’23년 1,378, ’24년 1,600선 전후에서 거의 보합세를 보이고 있다. 역사적으로 해운시황은 호황기보다는 불황기가 긴 사이클을 보인다. 작금의 저시황기가 장기화될 경우 국적선사의 경영악화가 우려되는 상황이므로 이에 대한 대비가 필요하다.

둘째, UN의 2050년 탄소중립정책 등 날로 강화되고 있는 글로벌 친환경 규제에 대응하기 위함이다. IMO의 탄소집약도(Carbon Intensity Indicator) 즉, 선박의 톤·마일당 운송에 배출되는 CO2 양의 규제, EU의 탄소배출권 규제 및 대형화주와 선박금융기관 등의 친환경 운송요구도 증대하고 있는 상황이다. 현재 총톤수 5,000톤 이상의 선박을 기준으로 18척에 불과한 선박에 친환경 연료시스템을 지속적으로 확충하고 그에 따른 인프라를 보완하기 위해 필요불가결한 방안으로 이해할 수 있다.

셋째, 글로벌 해운산업의 환경변화에 따른 대응이다. 정기선의 경쟁체제인 글로벌 해운동맹은 기존 3강 체제에서 새로 재편되고 있다. 즉, 세계 제2위 덴마크 머스크와 5위의 해운선사인 독일 하파그로이드가 ’25년 2월경 ‘제미나이 협력’의 이름으로 새로운 동맹을 결성함으로써 세계 컨테이너 시장의 점유율 변화가 불가피하게 전개될 전망이다. 이로 인해 우리나라 대표 국적선사인 HMM이 속해 있는 기존의 디 얼라이언스 동맹(하파크 로이드, 원, HMM, 양밍)의 시장점유율이 18.4%에서 11.4%로 하락하면서 글로벌 영업망이 급격히 위축될 상황이므로 이에 대한 대응이 필요하다.

넷째, 국가 수출입 물류망 경쟁력 제고이다. 해운협회의 자료에 따르면 ’22년 환적을 제외한 우리나라 수출입 해상물동량은 10억8백만 톤(운임부과기준)에 달하며 이에 대한 국적선의 수송량은 113백만 톤에 머물고 있다. 나머지 약 895백만 톤은 외국적선에 의해 운송되고 있어 국적선의 수송 분담률은 약 13%에 불과하다. 지난 팬데믹 시절 글로벌 공급망 왜곡이 발생하였을 때 선박 부족으로 국내 수출입 화주들이 적기에 선적할 수 없는 상황이 발생한 바 있다. 그로 인해 많은 물류비를 감내함으로써 입은 피해는 막대하므로 이와 같은 상황에 대비한 적절한 선대 확충은 필요한 실정이다.

역사적으로 해운시황은 호황기보다는

불황기가 긴 사이클을 보인다.

작금의 저시황기가 장기화될 경우

국적선사의 경영악화가 우려되는

상황이므로 이에 대한 대비가 필요하다.

국가경제에 미치는 파급효과

작금의 글로벌 해운시장은 운임하락으로 인한 경쟁이 격화되고 있으며 세계 2위 머스크가 1만 명의 고용인원을 해고하면서 구조조정에 나서는 등 생존이 치열한 상황으로 변모되고 있다. 이러한 환경에서 대규모 선대 확충 등 투자정책은 불황이 심화할 경우 많은 위험성을 내포하게 된다. 그러나 글로벌 시장지배력을 유지하고 날로 강화되고 있는 친환경 패러다임에 부응하며 국가물류망 경쟁력을 제고하기 위한 과감한 투자는 국적선사들에게 위기 속의 질적 성장과 경영안정에 도움이 되고, 무엇보다 국가경제 발전에 다음과 같은 파급효과를 유발한다.

첫째, 서비스 산업 중 국제수지 개선에 기여하는 바가 크다. 해운업은 항만, 조선업 등과 긴밀히 연계되어 국제화물 운송의 경우 해운 비중은 99.7%에 이르며 서비스산업 전체 수출액의 약 30%(50조)를 차지해 서비스 분야에서 수출 1위의 무역수지 흑자에 기여하고 있다. 수출품의 국제운송을 해외선사들에게 의존하게 되면 서비스수지 적자를 확대시켜 국가경제에 부정적인 영향을 초래한다. 그러나 선행연구에 의하면 해운수지 흑자 규모가 운송수지에서 차지하는 비중은 약 70% 정도로 점차 하락하고 있는 것으로 파악되어, 90% 이상의 해운 4대 강국인 그리스, 일본, 독일 등과 비교할 때 한국해운업의 국제경쟁력은 낮은 수준을 보이고 있음에 주목할 필요가 있으므로 선대 확충의 필요성이 요구된다.

둘째, 산업 간 전후방 연쇄효과에 의해 생산 유발과 부가가치 유발에 커다란 역할을 제공하고 있다. 해운업의 활력은 조선업과 항만의 발전을 견인하고 있음은 주지의 사실이다. 최근의 한국은행산업연관표를 참조한 연구에 의하면 부가가치는 해운과 항만에서 각각 9.4%와 8.1%를 차지하며, 취업자 수도 해운업에서 3만5천, 항만업에서 4만7천여 명이 종사하고 있는 것으로 파악된다. 특히 조선업의 경우 전방효과보다 후방효과가 높은 산업이며 다른 산업의 중간재를 투입하여 해당 산업의 최종재를 생산하는 유형으로서, 선박 및 해양플랜트 건조수리업의 생산유발계수가 약 1.18로 나타나 전산업의 평균 1보다 높은 수준을 보인다.

셋째, 수출입의 제조업 지원산업으로서의 역할이다. 한국의 경제성장은 주로 수출의존형임은 잘 알려진 사실이다. 해운물류는 중간수요적 원시산업으로 분류되고 다른 산업의 최종수요에 민감하게 반응한다. 생산과 부가가치 유발효과를 최종수요 측면에서 소비, 투자, 수출로 구분할 때 해운업은 국내 생산활동에 있어 중간재로 사용되거나 여러 최종수요를 충당하는 데 활용된다고 할 수 있다. 그에 따라 해운업을 중간투입물로 하여 산출되는 산업, 즉 제조업을 발전시키는 효과가 크다는 것을 의미한다.

결국, 정부의 친환경 해상수송력 확충 방안은 급변하는 대외환경에서 국가의 국제공급망의 경쟁력을 강화시키고 시장위기 시 경영안정의 안전판으로 작용하며, 글로벌 시장지배력을 강화시킬 것으로 판단된다. 나아가 생산과 부가가치 유발 측면에서 소비, 투자, 수출 등의 경제적 파급효과가 제고될 것이며 국가경제 발전의 기간산업으로서 더욱 공고한 발판이 될 것으로 믿어 의심치 않는다. 다만 이와 같은 정책의 시너지 효과를 유도하기 위해서는 민간투자 활성화와 수출입 기업들의 지원이 절실하다. 이른바 무역조건에 있어서 수입품은 FOB, 수출품은 CIF 등으로 국적선대의 이용률을 제고시키는 상생협력이 우선적으로 고려되어야 할 것이다.

친환경 해상수송력 확충 방안은

급변하는 대외환경에서 국가의

국제공급망의 경쟁력을 강화시키고

시장위기 시 경영안정의 안전판으로

작용하며, 글로벌 시장지배력을

강화시킬 것으로 판단된다.

RELATED CONTENTS

-

ISSUE BRIEFING 1

정부 해상수송력 확충 방안의 배경과 경제적 파급효과

-

ISSUE BRIEFING 2

음악과 기술의 융합 ‘버추얼아이돌’이 뜬다!

-

GLOBAL TOPIC

이란-이스라엘 상호 타격과 주요 원자재 가격 전망

-

TAX GUIDE

상속을 대비한다면 ‘유언대용신탁’ 고려는 필수!

-

INVESTMENT

2024년 2분기와 3분기 경제 및 금융시장 전망

-

CHANGING SYSTEM

‘양극화 시대’ 아파트 전세가 선도한다

-

WM SKETCH

남부지원WM센터

-

TRAVEL LOUNGE

여름에 걸으면 더 좋은 시원한 숲 여행지

-

CLASSIC CLOUD

르누아르 ‘물랭 드 라 갈레트의 무도회’

-

BREAK TIME

‘그린퍼티그’의 확산