CHANGING SYSTEM

금리에 억눌렸던 수요의

‘작용과 반작용’

인하 임박한 2024년 하반기, 억눌린 수요층들의 반작용 진행

당장의 ‘금리’ 변화에 일희일비 말고 이제는 ‘상수(常數)’로 인식해야

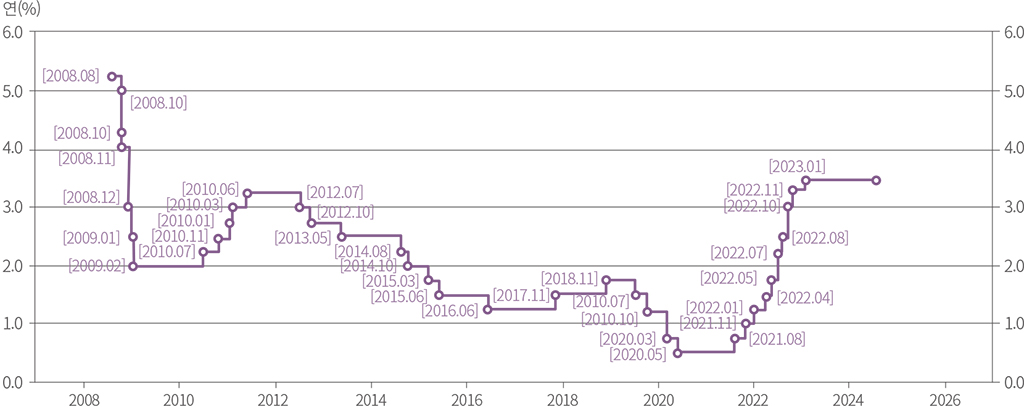

2021년 8월 본격적으로 오르기 시작한 기준금리는 2023년 1월 인상을 끝으로 연 3.5% 수준에서 1년 이상 동결 기조를 달리는 중이다. 금리가 부동산 시장에서 문제를 야기한 부분은 2021년 연 0.5% 수준에 불과했던 기준금리가 불과 1년 만에 연 3.0%를 넘어서는 등 급격한 변화 부분에 있다. 즉 금리 영향으로 대출자 이자 부담이 크게 뛰었고, 결국 어디까지 오를지에 대한 미래 불확실성에 수요 위축이 상당했다는 점에 주목할 필요가 있다.

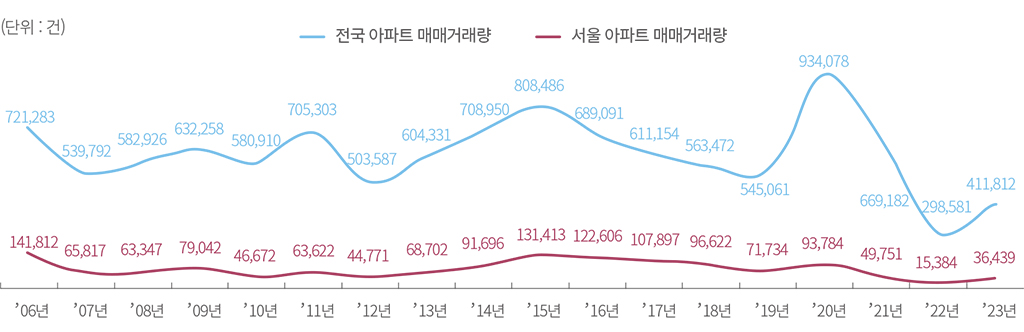

금리 인상으로 인한 수요 위축 결과는 데이터로도 확인된다. 2022년 전국 아파트 매매거래량은 29만 8,581건, 서울 아파트 매매거래량은 1만 5,384건으로 2006년부터 관련 통계가 집계된 이래 가장 적다. 여기에 2023년의 매매거래량도 관련 통계가 집계된 이래 역대 두 번째로 적다. 이처럼 금리 부담에 내 집 마련 숙제를 나중으로 미뤘던 수요층들이, 최근에는 인하 기대를 높이면서 본격적으로 시장에 유입 중이다. 과학 시간에 배운 ‘작용과 반작용’ 법칙에 따라 거래 절벽 이후의 회복 탄력성 또한 그에 못지않게 상당한 상황이라고 할 수 있다.

아파트 매매거래량 추이

서울 거래량 증가는 잠재된 실수요층 유입 효과

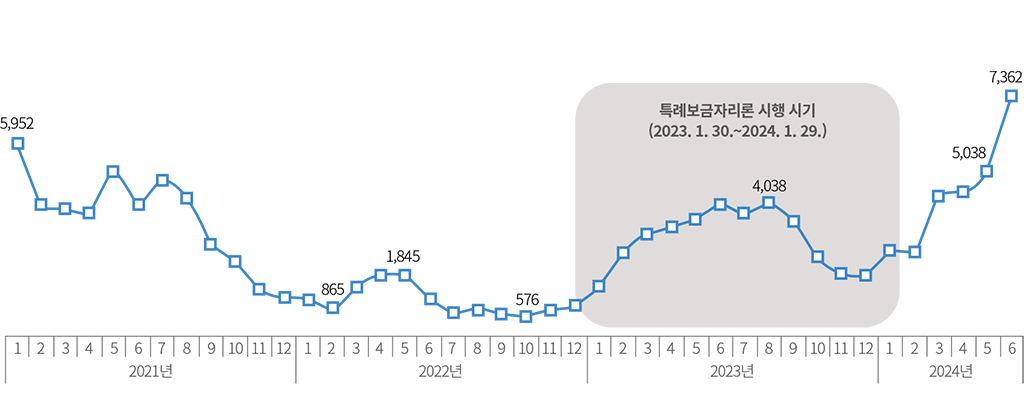

2024년 6월 기준(7월 31일 조사 기준) 서울 아파트 매매거래량은 7,362건으로 1월(2,614건)과 2월(2,576건) 대비 3배 수준의 폭증세를 기록 중이다. 이는 최근 5년 사이 거래량이 가장 많았던 2020년의 월평균 거래량 수준으로, 2020과 2021년은 서울 아파트 가격이 급등한 시기라는 점에 비춰보면 수요 유입 정도에 대한 의미 부여가 가능하다. 즉 그동안 이연(移延)된 실수요층이 신축 분양가와 재고주택 전월세가격 상승세에 따라 본격적으로 매수세에 들어갔다는 평가다. 특히 전 은행권에서 DSR(총부채원리금상환비율) 제도가 시행 중이라는 점을 감안하면 과거와 같은 영끌 대출은 애당초 불가능하며, 다주택자에 대한 취득세 중과세가 살아있다는 점을 감안하면 투기수요가 가세한 것으로도 평가하기 어렵다.

가계부채 증가에 놀란 정부, 스트레스 DSR 도입 경고

정부는 거래량 증가로 주택담보대출 중심의 가계부채 규모가 크게 늘어나자 스트레스 DSR 도입을 예고하며 대출규제 강화를 경고하는 중이다. 스트레스 DSR은 변동금리 대출 등을 이용하는 차주를 대상으로 DSR 산정 시 일정 수준의 가산금리(스트레스 금리)를 부과해 대출한도를 축소하는 제도다. 스트레스 금리는 매년 2회 변경되며 현시점은 1.5%로 책정됐다. 최근 정부가 스트레스 DSR의 2~3단계(50~100%) 적용 시점을 2025년 초에서 올해 9월(2단계, 50%)과 2025년 7월(3단계, 100%) 적용으로 변경했다.

따라서 9월 이후에는 스트레스 금리가 0.75%(1.5% 스트레스 금리에서 50% 적용)로 적용되는 만큼 부동산 시장에는 수요 감소와 수요 증대가 동시에 발생하는 상황이다. 그 이유는 대출 한도가 줄어들면서 이탈되는 수요도 물론 존재하지만, 스트레스 금리에 대한 100% 적용까지 아직 1년여의 시간이 남아 있는 만큼 미리 의사결정에 나서려는 수요도 동시에 가세하기 때문이다. 따라서 스트레스 DSR 도입 이슈는 스트레스 금리의 100% 적용 시점까지 부동산 시장에서 다소 중립적인 이슈로 평가된다.

- DSR이 적용되는 전업권·모든 대출 대상으로 적용

- ‘과거 5년 내 최고 대출금리와 현시점 금리 간 차이’를 기준으로 하되, 가산금리의 하한(1.5%), 상한(3.0%)을 설정

- 혼합형/주기형 대출도 스트레스 금리를 적용하되, 고정금리 적용되는 기간 등 감안하여 완화 적용

- 금융 이용자의 불편, 업권 준비상황 등 고려하여 순차 시행

- 은행권 주택담보대출부터 ’24. 2. 26. 우선 시행하고 시행 상황 등 보아가며 ’24년 중 전업권·전체 대출로 확대

- ’24년 상반기는 스트레스 금리의 25%, 하반기는 50% 적용하고, ’25년부터는 스트레스 금리를 그대로(100%) 적용

자료 : 국토교통부

당장의 ‘금리’ 변화에 일희일비 말고 이제는 ‘상수(常數)’로 인식해야

최근 정부가 8.8 공급대책을 발표한 것처럼 금리는 수급 문제를 해결하지는 못한다. 지난 금리 인상 충격파에 따라 2022년과 2023년 주택 매매거래량이 급감했지만, 의식주에 포함된 필수재는 그 수요가 뒤로 밀릴 뿐 사그라지지 않는다는 의미다. 이러한 금리 특징으로 인해 수요자 인식에서도 일부 변화가 감지된다.

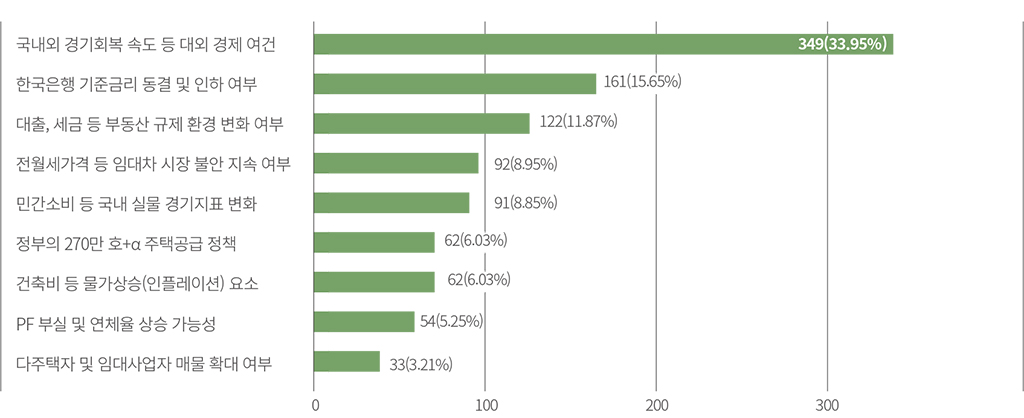

부동산R114가 지난 7월까지 전국 1,028명을 대상으로 ‘하반기 주택 시장 전망’ 설문조사를 실시한 결과 소비자 10명 중 3명은 2024년 하반기 핵심 변수로 ‘국내외 경기회복 속도 및 대외 경제 여건(33.95%)’을 1순위로 꼽았다. 한국은행의 연속 동결로 인해 불확실성이 줄어든 금리 이슈가 뒤로 밀리고 경제성장률 및 수출과 관련된 거시 경제 이슈가 선두로 급부상한 분위기다.

따라서 지난 2년 동안 수요층 의사 결정에서의 핵심 이슈였던 금리 변수는 부동산 시장에서 여전히 중요한 축이지만, 주택 같은 필수재에 대한 선택을 금리 인하시점과 무조건 연계시킬 필요는 없다. 즉 올해 하반기와 2025년 금리 인하 기대감이 있지만 그렇다고 과거와 같은 초저금리로 돌아가는 것도 아니므로, 인하에 대한 과도한 기대감을 자제하고 이제는 ‘금리’ 변수를 부동산 시장에서 적응기가 끝난 ‘상수(常數)’로 인식할 필요가 있다. 상당 기간 금리라는 변수가 부동산 시장을 좌지우지했지만, 결국 경제학의 기본 원리에 따라 가격은 수급 문제를 따라간다는 의미다.

스트레스 DSR 단계별 시행 방식

| 1단계 | 2단계 | 3단계(잠정) | ||

|---|---|---|---|---|

| 시행시기 | (기존) ’24. 2월 ~ ’24. 6월 (변경) ’24. 2월 ~ ’24. 8월 |

(기존) ’24. 7월 (변경) ’24. 9월 |

(기존) ’24년 초 (변경) ’25. 7월 |

|

| 적용 대상 |

은행권 | 주택담보대출 | 주택담보대출+ 신용대출 |

주택담보대출+ 신용대출+ 기타 대출 |

| 2금융권 | - | 주택담보대출 | 주택담보대출+ 신용대출+ 기타 대출 |

|

| 스트레스 금리 |

기본 스트레스 금리의 25% 적용 |

기본 스트레스 금리의 50% 적용 |

기본 스트레스 금리의 100% 적용 |

|

2024년 하반기 주택 시장 주요 변수(응답=1,028명)

RELATED CONTENTS

-

CHANGING SYSTEM

금리에 억눌렸던 수요의 ‘작용과 반작용’

-

WM SKETCH

Young Star PB 3기

-

TRAVEL LOUNGE

오매, 단풍 들것네! 오감으로 즐기는 단풍명소

-

CLASSIC CLOUD

실레, 나르시시즘에 빠진 위험한 재능

-

BREAK TIME

헬시 플레저

-

ISSUE BRIEFING 1

데이터 보호주의 : AI 시대의 새로운 현실과 대한민국의 대응 전략

-

ISSUE BRIEFING 2

요일제공휴일의 도입 경제적 파급효과는?

-

GLOBAL TOPIC

국제경제의 최고 관심사글로벌 사우스(Global South)

-

TAX GUIDE

9월은 재산세 납부의 달 미리 알아보는 절세 꿀팁

-

INVESTMENT

2024년 3분기와 4분기 경제 및 금융시장 전망