- 아름다운 은퇴

- 재무설계 플랜

본문영역

서울과 주요 수도권 부동산 시장

불안 심리 커져

글 · 조원경 교수(울산과학기술원 글로벌 산학협력센터장)

서울 아파트 전세시장이 2023년 4월 마지막 주 이래 지속적으로 상승하고 있다. 고금리로 매매와 전세 가격이 급락한 이후 3년 만에 서울 아파트 전세 비중이 최고치다. 수도권과 서울의 전세 및 매매 상승이 지속되지만, 지방은 전체적으로는 하락 폭이 유지되거나 줄어드는 현상이다. 올가을을 지나고 나서 내년 상반기가 돼야 최소한 안정화되지 않겠나 하는 생각이 든다. 이러한 현상이 왜 발생하고 있는지를 여러 각도에서 살펴보기로 한다.

인플레이션과 전세

전세는 인플레이션 헤지(inflation hedge)로, 즉 인플레이션만큼 오르는 게 정상이다. 문제는 인플레이션보다 더 높게 오르는 경우이다. 불과 2년 전과 지금은 양상이 크게 달라졌다. 2021년과 2022년은 역전세를 우려할 정도로 예외였다. 2022년만 보면 당시 서울 아파트 전세 가격은 5.45% 하락했다. IMF 외환위기 직후인 1998년(-22.41%) 이후 가장 큰 폭으로 떨어진 것이다. 예전 전세 가격 고점 대비 현재 전세 가격은 여전히 낮은 편이다. 이 와중에 금리인하 전망이 나온다. 물론 금리인하가 전세 가격과 아파트 가격 인상의 절대 조건은 아니다. 정부는 주택 담보대출 금리가 급격히 낮아지는 것을 용인하지 않을 듯하다.

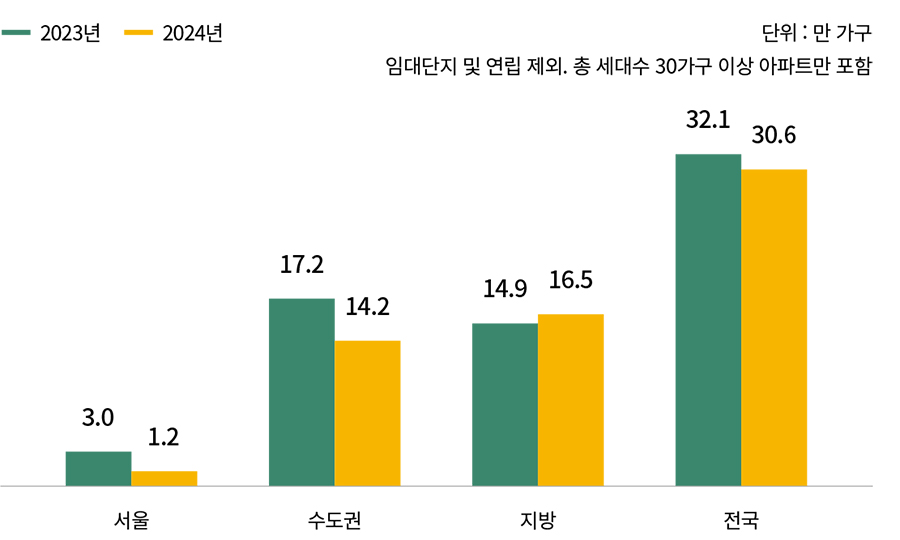

지역별 입주물량 추이

자료 : 직방 데이터랩

신규아파트 공급 부족이 온다면

2025~2026년은 공급이 거의 없어

주택가격이 더욱 불안할 수 있다는 우려가 제기된다.

수급 불균형

입주 물량 부족 현상 심화다. 올해 서울아파트 입주 물량은 2만4139가구로 전년 3만570가구 대비 21% 줄었다. 고금리에 자재비와 인건비가 올랐다. 금융당국은 부실 프로젝트 파이낸싱(PF)에 대한 옥석 가리기를 주문했다. 건설 현장의 자금줄은 완전히 얼어붙었다. 금융회사들이 신규 PF 대출을 거의 허용하지 않았다. 만약 신규아파트 공급 부족이 온다면 2025~2026년은 공급이 거의 없어 주택가격이 더욱 불안할 수 있다는 우려가 제기된다. 직주근접(職住近接), 주택 멸실, 소득 수준 상승으로 서울의 신규 아파트 수요는 타이트하다. 공급이 이를 맞춰주지 못하면 문제가 발생할 수밖에 없다. 부족한 것은 주택 물량에서 아파트 신규 입주 물량이다. 지방의 입주 물량 과다 및 미분양과는 다른 이야기다.

빌라(다세대·연립) 포비아

서울은 아파트가 50%, 빌라가 50%이다. 아파트를 얻을 목돈이 없는 사람들이 선호하는 것이 빌라다. 관리·주차 등 편리성에서는 아파트와 견줄 수 없지만 출퇴근이나 통학이 용이한 서울·수도권을 벗어나지 않고도 싼값에 전·월세를 구하기 쉬워서다.

그러나 빌라 전세사기로 인해 임대차 수요에서 아파트로의 쏠림현상이 심해져 불균형이 커지고 있다. 잇따른 빌라 사기로 빌라포비아가 확산한 탓에 아파트 수요만 확장되고 있어 아파트 전세가 상승을 부추기고 있다. 빌라에서 전세는 줄고 월세가 늘고 있다. 월세가 부담되니 대출받아 아파트로 옮아가는 인구가 늘고 있다.

이 악순환의 고리를 손보지 않고서는

서울 주택시장의 안정을 찾기는

상당히 어려워 보인다.

서울 전세 가격 상승이 매매가격 상승으로

이어지는 것은 시기의 문제라는 게 중론이다.

임대차 2법 만기 도래

7월 말부터 계약갱신청구권 종료 물량이 시장에 나오고 있다. 임대인들이 향후 4년 치 임대보증금을 미리 올리면서 전세 시세가 더욱 요동칠 수 있다. 2020년 7월 31일, 임대차 기간을 2+2년으로 연장하는 ‘계약갱신청구권’과 재계약 시 임대료 상승 폭을 5%로 제한하는 ‘전월세상한제’가 시행되었다. 이제 4년이 지나니 그 혜택을 못 받게 되는 것이다.

서울, 수도권(인기 수도구권, 비인기 수도권) 지방 간의 가격 차가 더 벌어질 것 같다. 서울은 대체재가 없다. 인허가와 착공 모두 급감하고 있다. 이 상황에서 하루빨리 공급 물량을 제대로 보급하도록 규제와 금융을 손봐야 하는 상황이 급하게 다가오고 있다.

서울 주택 보급률이 93.7%(2022년 기준)를 기록하며 최근 3년 연속 하락해 13년 만에 최저 수준으로 떨어진 것으로 나타났다. 주택 보급률은 주택 수를 가구 수로 나눈 것으로, 100%가 되면 주택과 가구 수가 같다는 의미다. 주택 보급률 하락의 가장 큰 원인은 1인 가구 급증이다. 1~2인 가구 증가로 당분간 가구 수는 줄지 않고 늘어날 가능성이 크다. 수도권 주택 공급에 물꼬를 터줄 3기 신도시 입주마저 수년이 더 걸릴 전망이다. 당초 3기 신도시 입주 시기는 2025~2026년으로 예정됐다. 토지 보상 문제 등으로 일정이 2년 안팎으로 늦춰질 전망이다.

최근 건설 현장에 ‘공사비 쇼크’가 덮쳤다. 분양 가격만 급등시킨 게 아니다. 무섭게 뛴 자재비, 치솟은 인건비로 사업성까지 저해할 정도가 됐다. 이제 재건축·재개발 현장은 전쟁터를 방불케 한다. 공사비를 올려 받지 못하면 손실을 보는 건설회사와 가구당 수억 원의 추가 분담금을 내야 하는 조합원 간 갈등이 첨예해졌다. 공사비를 올려도 유찰을 거듭하는 현장도 늘었다. 아파트 공급 일정이 밀리며 금융비용도 눈덩이처럼 불고 있다. 사업성이 떨어지는 악순환이 계속된다. 이 악순환의 고리를 손보지 않고서는 서울 주택시장의 안정을 찾기는 상당히 어려워 보인다. 서울 전세 가격 상승이 매매가격 상승으로 이어지는 것은 시기의 문제라는 게 중론이다. 하반기에 서울에 후분양 물량이 공급되는 등 물량이 증가하는 것은 그나마 다행이다.