제목

-

퇴직연금제도(DB, DC, 기업형IRP 및 중소기업 퇴직연금기금제도)

또는 퇴직금제도에서 지급된 퇴직금이 입금되는 통장입니다. DC형/기업형IRP에서 발생된 운용손익은 모두 직원에게 귀속되기 때문에 직원이 받게 되는 퇴직금은 운용실적에 따라서 증가하거나 감소할 수 있습니다.

DC형/기업형IRP에서 발생된 운용손익은 모두 직원에게 귀속되기 때문에 직원이 받게 되는 퇴직금은 운용실적에 따라서 증가하거나 감소할 수 있습니다.- DC/기업형IRP 퇴직금 = 회사 납입원금 ± 운용성과

-

노후대비를 위해 추가로 본인자금을 적립할 수

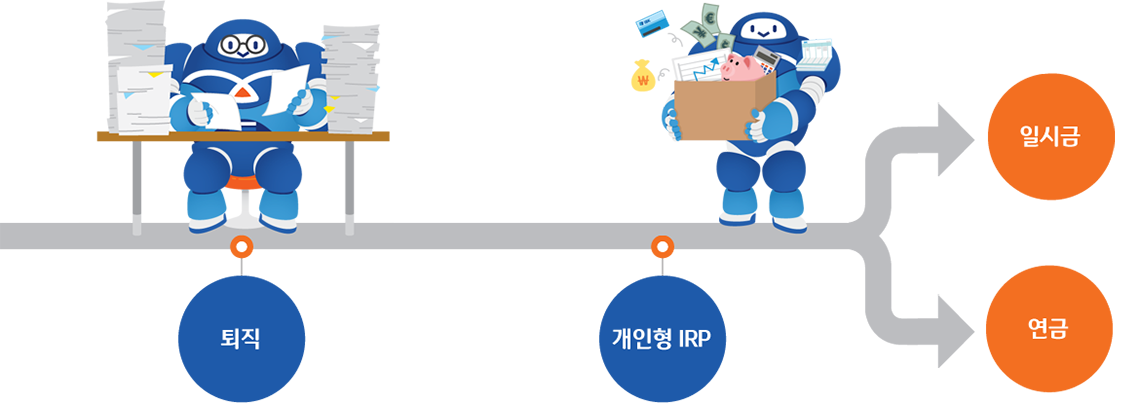

있습니다.- 퇴직연금제도 가입자가 퇴직하게 되면 퇴직금은 IRP계좌입금(의무이전) 됩니다.

- 퇴직금이 IRP로 입금되면 계좌를 해지할 때까지 퇴직소득세의 납부시기가 연기(이연) 됩니다.

-

IRP에 입금된 퇴직금은 일시금 또는

연금의 방식으로 수령할 수 있습니다.- 퇴직금을 일시금으로 수령하는 경우 퇴직금은 퇴직소득세, 발생된 운용수익은 기타소득세가 부과됩니다.

- 퇴직금을 연금으로 수령하게 되면 퇴직소득세의 30%를 감면받을 수 있습니다.

-

-

-

-

1회 이상 연금수령 시 운용관리수수료 50% 할인 적용합니다.

1년 이상 동일한 사전지정운용방법(초저위험 제외) 상품으로 운용된 적립금의 손익에 따라 운용손익수수료 부과합니다.

1회 이상 연금수령 시 운용관리수수료 50% 할인 적용합니다.

1년 이상 동일한 사전지정운용방법(초저위험 제외) 상품으로 운용된 적립금의 손익에 따라 운용손익수수료 부과합니다.