제목

재정검증은 매 사업연도 말 적립금 평가액이 해당 시점 재직중인 근로자를 기준으로 산출한 퇴직급여에 대비해 적정하게 적립되어 있는지를 검증하는 것입니다. 회사가 안정적으로 퇴직급여를 지급할 수 있는지를 사전에 점검하고 적립금이 부족할 경우 사전에 납입계획 및 자금조달방안을 마련하게 하여 근로자의 퇴직금을 보호하는데 그 목적이 있습니다.

은행은 사업연도 종료 후 6개월 이내에 해당기업의 적립금이 최소적립금을 상회하고 있는지 여부를 확인해 사용자에게 통지합니다.

만약 최소적립금에 미달하는 경우라면 사업자에게는 적립금 부족을 해소할 수 있도록 권고하고 그 사실을 근로자 대표에게도 통지합니다.

-

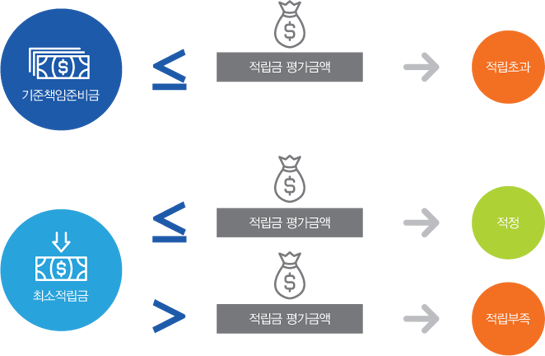

재정검증은 관련 법령에서 정한 최소적립금 대비 직전 사업연도말 기준으로 적립되어 있는 평가금액의 비율에 따라서 적립금 수준을 평가합니다

최소적립금을 기준으로 적립금평가금액의 적립수준에 따라서 ‘적립부족(최소적립금 미만)’ ‘적정(최소적립금 대비 100% 이상 적립)’ 또한 ‘적립초과(기준책임준비금 대비 100% 이상 적립)으로 구분됩니다.

-

-

- ‘적립초과’로 판단된 경우에는 기준책임준비금의 100%를 초과한 금액에 대해서는 향후 납입할 부담금과 상계처리가 가능하며, 기준책임준비금의 150%를 초과한 금액에 대해서는 반환을 요구할 수 있습니다.

-

- 재정검증 결과에서 ‘적립부족’으로 판단되고 적립금평가금액이 최소적립금액의 95%보다 작은 경우에는 부담금 납입 등을 통해 최소적립금 대비 부족한 비율의 1/3이상을 직전 사업년도 종료 후 1년 이내에 해소해야 하며, 관련법령에 따라 과태료가 부과될 수 있습니다.