제목

근로자퇴직급여보장법에서는 퇴직연금가입자가 퇴직하는 경우, 퇴직금을 개인형IRP에 입금하도록 하고 있습니다.

단, 만 55세 이상의 퇴직자 / 퇴직금이 300만원 이하인 퇴직자 / 퇴직과 동시에 출국하는 외국인 / 사망을 사유로 퇴직금을 지급하는 경우 등은 일시금 지급을 허용하고 있습니다.

DB형은 퇴직금을 지급할 때 적립금의 범위내에서 지급의무가 있는 급여 전액을 지급하도록 되어 있습니다.

다만, 제도의 재정 건정성을 안정적으로 유지하기 위해서 일정 요건을 충족하지 못할 경우 적립된 비율만큼 지급하도록 하고 있습니다.

이처럼 전액지급을 제한하는 이유는 퇴직급여 추계액 대비 적립금을 부족하게 납입한 기업이 무분별하게 퇴직금을 전액지급함으로써 자금이 조기 소진되는 것을 방지하기 위함입니다.

| 구분 | 지급유형 | 퇴직연금 지급액 |

|---|---|---|

| 원칙 | 전액지급 | 퇴직급여 X 100% |

| 예외사유해당시 | 비율지급 | 퇴직급여 X 현재적립급 / 퇴직급여 추계액 |

-

-

거주자나 비거주자에게 퇴직소득을 지급하는 개인 또는 법인은 퇴직소득 과세표준에 원천징수세율을 적용하여 계산한 소득세를 원천징수할 의무가 있습니다.

-

-

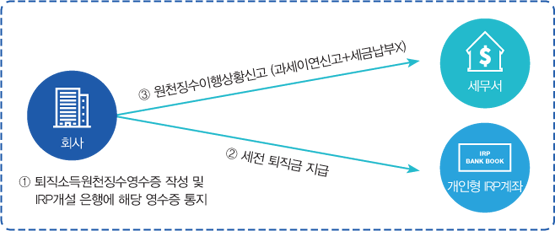

퇴직금을 개인형IRP로 입금하는 경우

개인형IRP로 퇴직금을 입금하는 경우 세액이연이 되기 때문에 세금을 원천징수하지 않고 세전금액을 IRP계좌에 입금합니다. 그리고 다음달 원천징수이행상황신고시에 과세이연으로 신고하고 세금납부는 하지 않습니다.

-

-

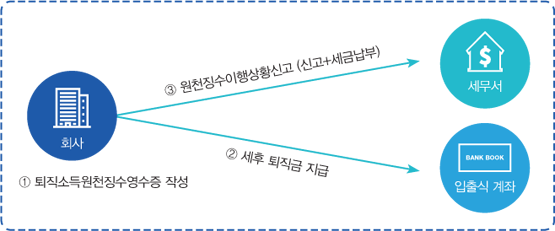

퇴직금을 일시금으로 지급하는 경우

퇴직금을 일시금 지급하는 경우 지급시점에 바로 퇴직소득세를 원천징수하며 다음달 10일까지 원천징수이행상황신고와 함께 납부처리합니다.

퇴직금을 개인형IRP에 입금하는 경우와 일시금 지급하는 경우에 따라서 퇴직소득원천징수영수증의 기재사항이 달라집니다.

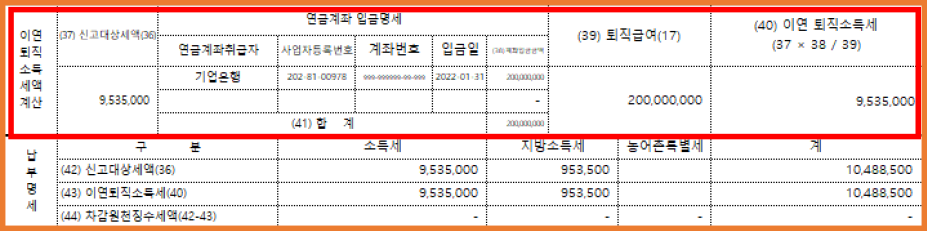

개인형IRP에 퇴직금을 입금하는 경우에는 반드시 "이연퇴직소득세액계산"란을 기재해야 합니다.

IRP 입금시

일시금 지급시

원천징수의무자가 퇴직소득을 지급할 때 해당 퇴직소득세액을 원천징수합니다.

단, 퇴직소득을 지급하여야 할 원천징수의무자가 일정시점까지 퇴직소득을 지급하지 못한 경우에는 다음의 시기에 지급한 것으로 보아 퇴직소득세를 원천징수합니다.

| 구분 | 원천징수시기 |

|---|---|

| 1월~11월 사이에 발생한 퇴직소득을 해당연도의 12월 31일까지 미지급한 경우 | 해당연도의 12월 31일 |

| 12월에 발생한 퇴직소득을 다음연도 2월말까지 미지급한 경우 | 다음연도 2월 말일 |