제목

원가결산내역서를 활용해서 거래 시점 별로 회계처리합니다.

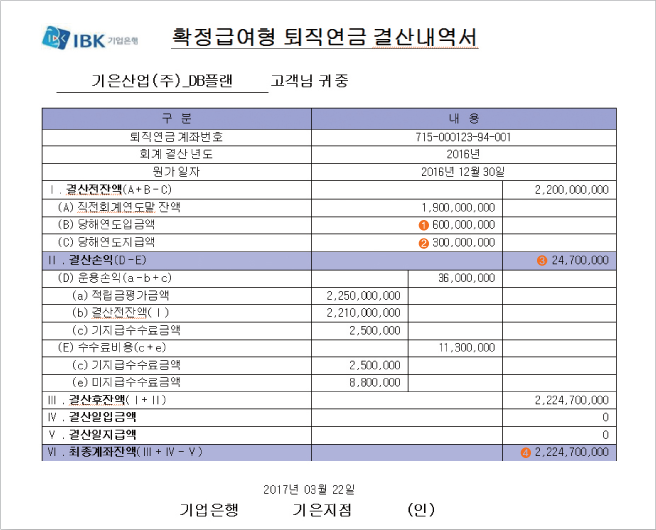

- 퇴직급여충당부채는 보고기간 말 현재 전 직원이 퇴직할 경우 지급하여야 할 퇴직 일시금에 상당하는 금액으로 합니다.

- 퇴직연금운용자산은 원가결산내역서의 최종계좌잔액으로 합니다.

- 퇴직급여와 관련된 자산과 부채를 재무상태표에 표시할 때는 퇴직급여충당부채에서 퇴직연금운용자산을 차감하는 형식으로 표시합니다.

DB형 퇴직연금과 관련하여 IFRS와 일반기업회계기준의 가장 큰 차이점은 퇴직급여부채의 평가방식입니다.

확정급여채무는 보험수리적 가정을 통해 산정하며, 평가가정에 대한 신뢰성이 매우 중요하므로 전문평가기관에서 산정한 계리평가보고서를 통해 회계처리합니다.

- 확정급여형 퇴직연금제도에서 부채로 인식할 확정급여채무는 사외적립자산의 공정가치를 차감한 순액으로 표시합니다.

- 확정급여채무의 현재가치가 증감하거나 사외적립자산의 공정가치가 증감으로 발생하는 보험수리적 손익은 포괄손익으로 인식합니다.

한국채택국제회계기준(K-IFRS)에서는 종업원이 퇴직할 때까지의 근속연수, 퇴직급여 등을 설정하고 이를 현재 가치로 계산한 퇴직연금 확정급여 채무를 외부의 계리평가컨설팅 업체로부터 산출하여 재무상태표에 공시하도록 하고 있습니다.

IBK기업은행은 우수한 전문계리평가 인력과 시스템을 바탕으로 종업원급여 부분 계리평가와 관련한 재무제표의 작성 및 공시 업무와 관련된 컨설팅 서비스를 진행하고 있습니다.